Инвестиции – тема нелегкая для новичка: много терминов и страшных слов. И даже несмотря на то, что этот курс создавался с расчетом на новичков, без сложных деталей и терминов не обошлось. Поэтому спешу обрадовать – это последняя сложная тема в курсе. Финальный босс.

Поэтому сохранись на чекпоинте, налей еще чайку и поехали дальше. Тема сложная, но очень важная.

Ты можешь спросить: если я все правильно понял, то с инвестициями могу рассчитывать на 5–15% доходности в год? Это же так мало? Как можно на этом разбогатеть?

Ответ: используя Сложный процент.

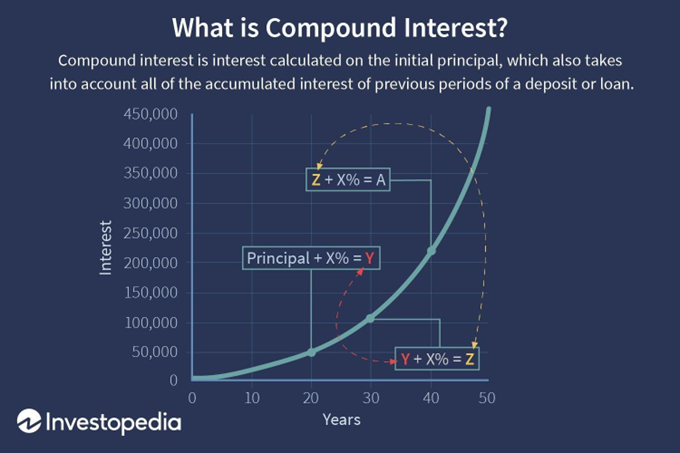

Посмотри, как менялось состояние Уоррена Баффета. Может показаться, что до 50 лет с ним как будто ничего и не происходило. На самом деле единица измерения на графике – миллиарды долларов. Понятно, что и до 50 лет Баффетт был далеко не бедным человеком, но суммы эти настолько незначительны по сравнению с нынешним состоянием, что на графике их почти не видно.

Да, настоящий рост у миллиардера начался только после 50 лет. В чём причина? В эффекте сложного процента.

Сложный процент – это когда проценты начисляются на проценты, которые начислены на проценты… и так до бесконечности. От того он и Сложный.

Если отобразить эффект сложного процента в виде графика, то получится что-то такое:

В начале временного отрезка рост минимальный. Но с течением времени рост становится экспоненциальным.

Почему так происходит?

Это можно сравнить с эффектом снежного кома – snowball effect. Снежок увеличивается за счет площади соприкосновения со снежной поверхностью. Чем больше эта площадь, тем больше нового снега прилипнет. Если мы представим снежок, который катится по бесконечно длинному и гладкому снежному склону, то в самом начале площадь соприкосновения будет очень мала. Но вот он прокатился вниз по склону, постепенно увеличиваясь в диаметре. Через какое-то время, он уже больше метра в обхвате.

Что стало с его площадью соприкосновения?

Она стала еще больше, а значит к ней липнет больше снега.

Таким образом, снежок увеличивается в размерах не линейно, а по экспоненте. К его размерам с каждым оборотом не прибавляется один фиксированный объем снега. С каждым оборотом сама сумма увеличения становится все больше и больше.

Это и есть сложный процент.

Теперь давай в цифрах.

Предположим, в первый год твои инвестиции выросли на 10%. Было $1000, а стало $1100. Но в следующем году, при этих 10%, сумма увеличится уже не на $100, а на $110. Вроде бы разница небольшая, но всё равно круто – процент остался тот же, а сумма увеличилась. Через год 10% превратятся уже в $121. Ещё через год – в $132. И так до бесконечности.

Да, 10% от условных $1000 – это немного. Но эти же 10% с $1 млн – это уже $100,000.

Эффекту сложного процента, требуется время, чтобы разогнаться. И вот тут то и кроются две основные проблемы:

Первая – мы молоды и хотим всё сразу. Желательно побольше и как можно скорее. Потому что мы живем сейчас. 10% в год – это так мало, а до 60 лет так долго ждать. Зачем мне Феррари в 60? Я хочу его сейчас.

И вторая – человеку в целом сложно думать категориями далекого будущего. Не пойми неправильно, мы можем планировать наперед, можем представить себя в старости, хоть этого и не хочется, но очень сложно сравнивать так называемую opportunity cost (цену нашего выбора сегодня), когда речь идет о будущем. То есть, если у тебя спросят сейчас: что ты выберешь: одну печеньку сейчас или 5 завтра? На этот вопрос большинство ответит: 5 печенек завтра.

Но, что интересно, если задать этот вопрос 3-летнему ребенку, он может и ответит, что хочет 5 печенек завтра. Но, скорее всего, он всё равно не удержится перед соблазном съесть печеньку сейчас.

Трехлетке сложно представить будущее, которое наступит завтра. С возрастом мы учимся оценивать свои возможности намного лучше и можем заглядывать в будущее дальше, чем на день. Но как насчет будущего через 30 лет? Вот с этим уже сложней.

Вот тебе другой пример.

Курильщик понимает, что курение сокращает жизнь. Согласно исследованиям, начав курить в 20, ты сокращаешь жизнь на 14 лет. Казалось бы, 14 лет – это много, поэтому сделать выбор и бросить пагубную привычку – логичное решение. Но человеку сложно заглядывать настолько далеко перед. Сейчас-то все нормально.

Но эти две проблемы можно решить, если сделать несколько ментальных упражнений.

Начнем с первой проблемы, про Феррари в 60 лет.

Ну, во-первых, и в 60 лет Феррари – это круто. Во-вторых, нужно понимать, что наши дедушки и бабушки в 60–70 уже были (или есть) теми, кого мы называем стариками. Но вот что удивительно, наши родители, приближаясь к 60, выглядят моложе. Язык не поворачивается назвать их стариками. Например, моя мама ходит в зал, путешествует, слушает современную музыку и кайфует от современного кино. Ей нравятся «Игра Престолов» и «Во все тяжкие». Она хочет слетать в Марокко. Сейчас делает ремонт. И в целом кайфует от жизни.

И если у поколения наших дедушек и бабушек продолжительность жизни была в среднем 60–70 лет, то у наших родителей это уже 80–90. До скольки доживем мы? Ученые говорят, что, учитывая улучшение образа жизни, глобальные тренды на ЗОЖ, развитие медицины, мы спокойно проживем больше 90 лет. А наши дети проживут уже больше 100 лет.

Поэтому мы с тобой в 60 лет, скорее всего, будем еще очень даже живчиками. Да, мы будем ворчать на молодежь и говорить что «в наше время было лучше», но в полной мере сможем насладится поездкой на Феррари.

Поэтому можно сделать такой вывод: у нас достаточно времени в запасе, чтобы эффект снежного кома достиг по-настоящему больших объемов.

Теперь ко второй проблеме.

Неспособность заглядывать далеко вперед – это уже посложнее. Но опять таки, нам в Казахстане с этим чуть проще. И поможет нам в этом одна простая мысль – у нас попросту нет вариантов. В текущих условиях лучше не рассчитывать на будущую пенсию.

Какой будет курс валют через 30 лет? Сколько будут стоить обычные вещи, не говоря уже о билетах на Мачу Пикчу?

В 60 денежный поток в виде заработной платы прекратится. И чем мы тогда будем заправлять свой Феррари? Только личными накоплениями и инвестициями.

Итак, давай вернемся к сложному проценту и продолжим изучать его внимательней и под разными углами.

Мозгу сложно понять, что такое экспоненциальный рост из-за сложного процента. Ведь на словах вроде бы всё просто, но на деле, поверь мне, мозгу сложно мыслить такими категориями. По себе знаю. Поэтому вот ещё один пример.

Ты, наверное, слышал притчу о человеке, который придумал шахматы и в качестве награды попросил рис. Если нет, то вот история:

Дело было в Индии. Султану Шераму так понравились шахматы, игра, которую придумал изобретатель по имени Сета, что он предложил тому любую награду. Сета сказал, что в качестве награды возьмет рис. Он попросил положить одно зернышко риса на первую клетку. На вторую клетку – два зернышка, на третью клетку – четыре зернышка, на четвертую – восемь зернышек. И так далее. То есть каждая новая клетка содержала в два раза больше риса, чем предыдущая.

Султан был оскорблен. Он предложил изобретателю любые богатства, а тот попросил немного риса. Ну что за идиот? На утро султан спросил, получил ли дуралей свои несколько мешков зерна? На что услышал, что такого количества зерна попросту не существует в мире. Не говоря уже про запасы царства.

Так сколько же в итоге Сета должен был получить зерна?

Ответ: 2 в 63 степени. Или вот столько зерен – 9,223,372,036,854,775,808.

Я даже не знаю, как это прочитать. Девять дофигаллиардов?

Если посчитать вес такого количества риса, то получится 1.2 триллиарда метрических тонн. Что в 1645 раз больше, чем мировое годовое производство риса сегодня.

Эта история – наглядный пример работы сложного процента.

Теперь переведем это на деньги. В данном случае каждая новая клетка - это условно год, а удвоение суммы - это 100% доходности в год. Если заменить рис на доллары, а клетки на годы, то уже к 21-му году из $1 получится $1 млн. В жизни, естественно, стабильная 100% доходность каждый год – нереальная штука. Но доходность, скажем, в 10% вполне реальна.

При этом начинать инвестировать можно не с $1, как в примере выше. К тому же, если инвестировать не раз в год, а каждый месяц, например, по 10% от зарплаты, сложный процент будет работать еще эффективнее.

Давай разберем силу сложного процента, уже на реальных цифрах.

Предположим, что вместо того, чтобы купить себе машину, ты начал инвестировать с какой-то суммы. Например, с $10,000. Через год к этой сумме прибавляется условный доход в 10%. Через год ещё 10%. И так далее. Механику работу сложного процента я уже рассказал, давай наложем ее на наши цифры, распишем всё это, и сделаем таблицу на 30 лет, после ты сам увидишь, в чем сила.

Год | Накоплено, доллары | Доход за год, доллары |

1 | 10 000 |

|

2 | 11 000 | 1 000 |

3 | 12 100 | 1 100 |

4 | 13 310 | 1 210 |

5 | 14 641 | 1 331 |

6 | 16 105 | 1 464 |

7 | 17 716 | 1 611 |

8 | 19 487 | 1 772 |

9 | 21 436 | 1 949 |

10 | 23 579 | 2 144 |

11 | 25 937 | 2 358 |

12 | 28 531 | 2 594 |

13 | 31 384 | 2 853 |

14 | 34 523 | 3 138 |

15 | 37 975 | 3 452 |

16 | 41 772 | 3 797 |

17 | 45 950 | 4 177 |

18 | 50 545 | 4 595 |

19 | 55 599 | 5 054 |

20 | 61 159 | 5 560 |

21 | 67 275 | 6 116 |

22 | 74 002 | 6 727 |

23 | 81 403 | 7 400 |

24 | 89 543 | 8 140 |

25 | 98 497 | 8 954 |

26 | 108 347 | 9 850 |

27 | 119 182 | 10 835 |

28 | 131 100 | 11 918 |

29 | 144 210 | 13 110 |

30 | 158 631 | 14 421 |

Обрати внимание, что условия не меняются, по прежнему один календарный год и доходность в 10%. Но в первый год доход по инвестициям будет $1,000, но на 30-м году это будет уже $14,421. Итог: ты вложил $10,000, и, по сути ничего не делая, превратил их в $150,000. Это то, что различные финансовые коучи называют «пусть деньги работают на тебя, а не ты на них».

Заметь, этот подсчет сделан по фиксированной сумме, то есть ты не докладываешь никаких дополнительных денег и исчисление идет по годам.

Теперь давай рассмотрим другой сценарий. Там где ты на протяжении 30 лет откладываешь ежемесячно по $100 и таким образом позволяешь сложному проценту работать не по годам, а по месяцам. 30 лет – это 360 месяцев. Средняя месячная доходность будет равна примерно 0.9%. Это чтобы за год показатель был равен примерно тем же 10%.

В таблице будет 360 строк, поэтому всю таблицу приводить не буду. Но вот первые и последние 12 месяцев получается вот такими:

Месяцы |

Накоплено | Доход за месяц (без учета $100) |

Месяцы |

Накоплено | Доход за месяц (без учета $100) |

1 | $10 000 |

| 349 | $468 179 | $4 176 |

2 | $10 191 | $91 | 350 | $472 494 | $4 215 |

3 | $10 384 | $93 | 351 | $476 847 | $4 253 |

4 | $10 578 | $94 | 352 | $481 240 | $4 293 |

5 | $10 774 | $96 | 353 | $485 672 | $4 332 |

6 | $10 972 | $98 | 354 | $490 144 | $4 372 |

7 | $11 171 | $100 | 355 | $494 656 | $4 412 |

8 | $11 373 | $101 | 356 | $499 209 | $4 453 |

9 | $11 576 | $103 | 357 | $503 802 | $4 494 |

10 | $11 781 | $105 | 358 | $508 437 | $4 535 |

11 | $11 988 | $107 | 359 | $513 114 | $4 577 |

12 | $12 197 | $109 | 360 | $517 833 | $4 619 |

В этом сценарии важно отметить следующее: во первых, в первом месяце твой доход всего $90. Но в послежднем, при тех же условиях - $4600. Во вторых, все, что ты отложил, это начальные $10,000 плюс 360 месяцев умноженные на $100, в сумме $46,000. Все остальное – почти полмиллиона долларов – это работа сложного процента.

Представь, что получится, если ты будешь откладывать не $100, а сумму, которая будет расти с каждым годом? Например с 20 до 25 лет ты можешь позволить себе откладывать лишь $100. Далее до 30 это может быть $150. После $200 и больше.

Звучит круто, да?

Уорреном Баффетом конечно так не стать, но выйти на пенсию долларовым миллионером - вполне возможно. Баффетт, в отличие от нас, понял, как работает сложный процент, ещё в 14 лет. Примерно тогда же он и начал инвестировать. Поэтому к 30 годам у него уже был первый миллион долларов. По сегодняшним меркам это около $10 млн.

Так что повторить успехи дяди Баффетта получится у единиц. Для этого понадобится полное погружение в мир инвестиций и десятилетия опыта.

Но ведь не обязательно становиться таким же богатым как он. Главное подумать о своем будущем, о будущем своих детей, и после – вооружиться таким же терпением и систематично вкладывать деньги в ценные бумаги.

Итак, давай подытожим.

Сложный процент – это то, что позволяет делать огромные состояния, если у тебя хватит терпения. Это про черепаху, которая обгоняет зайца. Сложному проценту нужно время, чтобы разогнаться, но когда он это сделает, его уже не остановить. Нам очень сложно и на самом деле вообще не хочется думать о будущем, тем более о настолько далеком будущем, но чем раньше ты об этом задумаешься, тем больше у тебя будет времени, чтобы разогнать сложный процент. Ведь все большое - начинается с малого. Никогда не рано об этом подумать. Начни закладывать фундамент в беззаботное финансовое будущее уже сейчас.