Привет, Дорогой друг! Для начала, давай попробуем ответить на такой вопрос - зачем тебе вообще тратить время и усилия, на погружение в тему инвестиций? Стоит ли это того?

Изучать тему инвестиций безусловно нужно, и на это есть несколько причин. Усаживайся поудобнее, для начала просто две истории. Одна о Грейс Гронер, другая – об Энн Шейбер.

Грейс Гронер родилась в 1909 году в США. Это было сложное время в плане карьерных возможностей женщин, поэтому значительную часть жизни – 43 года – она проработала обычной секретаршей в компании Abbot Laboratories, где получала минимальную ставку.

Женщина жила в Лейк-Форест, одном из богатейших городов США. В нём хватало дорогих домов и автомобилей, но женщина отличалась от соседей скромностью. Она ходила пешком и ютилась сначала в однокомнатной квартире, а потом – в небольшом домике с одной спальней. Хотя и не была скрягой. Прожила Мисс Гронер до ста лет, а свой домик и состояние завещала местному колледжу, в котором когда-то училась. Каково же было удивление родных и коллег, когда оказалось, что состояние женщины на тот момент составляло $7.2 млн.

Как же эта скромная и непримечательная старушка стала долларовым миллионером?

А дело было так. В 1935 году она купила три акции компании, в которой работала. На сумму $180. И продолжила ежемесячно откладывать часть зарплаты и покупать акции только этой компании (при этом она их не продавала). И так до самой пенсии. Только когда она вышла на заслуженный отдых, она наконец-то решила продать купленные акции. На тот момент их было около ста тысяч.

Вторая история – об Энн Шейбер – очень похожа на первую, но с некоторыми отличиями.

Она родилась в 1883 году, работала аудитором и получала минимальный оклад (около $300 в месяц). Жила скромно и непритязательно. В 1944 году вышла на заслуженный отдых. На тот момент получала ежемесячно $250. Чтобы чем-то занять себя на пенсии, женщина начала инвестировать.

Отличие от истории первой женщины в том, что Энн не просто инвестировала в одну компанию, а с головой погрузилась в фондовый рынок, научилась анализировать компании и активно торговала акциями. Второе отличие в том, что она начала инвестировать лишь после выхода на пенсию.

Женщина умерла в 1995 году и оставила после себя, внимание, $22 млн. По сегодняшним меркам и с учетом инфляции это $44 млн. Ещё раз! Женщина начала инвестировать после 60 лет и успела заработать огромные деньги только благодаря инвестициям.

Неплохо не правда ли?

Возвращаясь к вопросу о том, почему тебе нужно задуматься об инвестировании - обе эти истории вполне отвечают на него. Потому что это настоящие истории о реальных людях, с реальными цифрами, которые можно проверить в сети. Таких историй много. Зарабатывать инвестициями можно. Примеры Грейс Гронер и Энн Шейбер тому подтверждение.

Значит ли это, что все истории про инвестирование имеют хэппи энд? Конечно нет. Историй про то, как люди теряли деньги на инвестициях, тоже предостаточно. Даже легендарный Уоррен Баффетт не исключение.

Но тут нужно понять одну вещь. Если правильно подойти к инвестированию, проявлять терпение и быть осторожным, вкладываться в самообразование и прокачивать свой уровень, инвестиции можно превратить в мощный инструмент. И овладеть им может любой – от офисного работника до пенсионера.

Сейчас ты можешь возразить: а зачем мне инвестировать деньги в акции и рисковать, если я уже откладываю часть зарплаты и коплю ее, например, на банковском вкладе, где рисков на порядок меньше?

И снова правильный вопрос!

Поэтому перейдем к следующим причинам инвестировать в ценные бумаги.

Начнем с девальвации и инфляции.

Что такое девальвация, думаю, слышал каждый казахстанец. Это когда доллар улетает в космос, у обменников выстраиваются очереди, а новые айфоны становятся все дороже и дороже. Дело тут, конечно, не только в долларах. На самом деле из-за девальвации тенге обесценивается по отношению ко всем валютам, просто мы привыкли все мерить именно по зеленым купюрам.

В общем, суть девальвации в том, что тенге становится дешевле относительно иностранных валют. А значит всё, что мы покупаем за рубежом, становится дороже – от какой-нибудь мелочи с Алиэкспресса до новых смартфонов.

Что касается инфляции, то она, в отличии от девальвации, зверь намного менее заметный. Поскольку замерять ее каждый день сложнее, чем например мониторить курс валют в реальном времени, просто проезжая вдоль обменников.

А теперь простыми словами о том, что такое инфляция.

Представь, что ты рыбак в маленькой деревушке на берегу моря. Ты ловишь рыбу, а потом обмениваешь ее на другой товар. Например, на картошку, которую выращивает местный фермер. Рыба более ценный товар, поэтому за одну рыбу, ты получаешь целый мешок картошки.

Всё идет хорошо, но потом в деревне появляется еще один рыбак. Затем другой. А потом третий, четвертый и так далее. Море ведь большое. А фермер как был один, так один и остался.

Из-за того, что в деревне теперь много людей, которые рыбачат целыми днями, рыба, как товар, начинает обесцениваться. А значит, ты теперь будешь получать в обмен меньше картошки. И чем больше будет рыбаков в деревне, тем дешевле будет становиться рыба. То же самое происходит и с деньгами. Только деньги обесцениваются по отношению к товарам. То есть сегодня за одну и ту же сумму, что и год назад, ты можешь купить меньше товаров.

Простыми словами инфляция – это обесценивание денег по отношению к товарам. И подкрадывается она незаметно: все вокруг постепенно становится дороже и дороже.

Отчасти инфляция происходит из-за девальвации, но есть и другие факторы. Но они сейчас не важны. Важно другое.

Представь, что у тебя миллион тенге. Ты положил его под подушку и забыл на один год. Так вот, через год это уже будет не тот миллион, что сегодня. Потому что девальвация и инфляция постепенно съедят часть от этой суммы. И что тогда останется от миллиона? Отними условные 7% девальвации и 7% инфляции. А значит через год на бумаге у тебя будет один миллион, но по факту – 860 000 тенге.

Грустно, не правда ли?

А теперь представь, что этот миллион ты положил не под подушку, а на депозит. Годовая ставка 14%. Таким образом, через год на счету будет 1 140 000 тенге. Вроде бы суммы выросла, но если учесть 7% девальвации и 7% инфляции, то фактически как был миллион, так миллион и остался.

Депозит помог сохранить деньги, но не приумножить их.

А если бы ты вложил этот миллион в зарубежные акции, например, в Google, то как минимум, защитил бы их от девальвации (ведь акции ты покупаешь за доллары) и, возможно, от инфляции (с учетом, что акции за этот год выросли).

Третья причина. Возможно, говорить об этом неприятно, но надо.

Вот смотри. Если раньше качественные профильные знания давались в университете, а потом долго обрастали рабочим опытом, то сейчас каждый имеет доступ практически к любым знаниям и информации. А значит людям моложе тебя сегодня проще достичь более высокого профессионального уровня.

Подумай, кем ты будешь в 40–50 лет? Сможешь ли как и сейчас сидеть бессонными ночами и работать? Развиваться нон стоп, прокачивать свои знания и изучать тренды? Фонтанировать свежими идеями и безудержной энергией? Что к тому времени будет с экономикой и ценами? И главное – можно ли будет заменить тебя специалистом моложе? Который ещё и зарплату попросит меньше.

Как говорится, ничего личного, просто бизнес.

Я веду к тому - сможешь ли ты в будущем поддерживать текущий уровень дохода? Или даже увеличить его. Возможно, тебе понадобится дополнительный источник дохода. Таким источником как раз может стать инвестирование.

Четвертая причина. Еще более грустная

Чем мы моложе, тем меньше хочется об этом думать, но думать надо.

Когда ты выйдешь на пенсию, условно в 2050 году, хватит ли тебе пенсии? Скажем, 90 000 тенге по нынешним меркам. Возможно, и в этом случае тебе захочется иметь дополнительный источник дохода или накопления, который можно в любой момент полностью снять.

Ну и чтобы совсем не грузить тебя, давай закончим эту тему на положительной ноте.

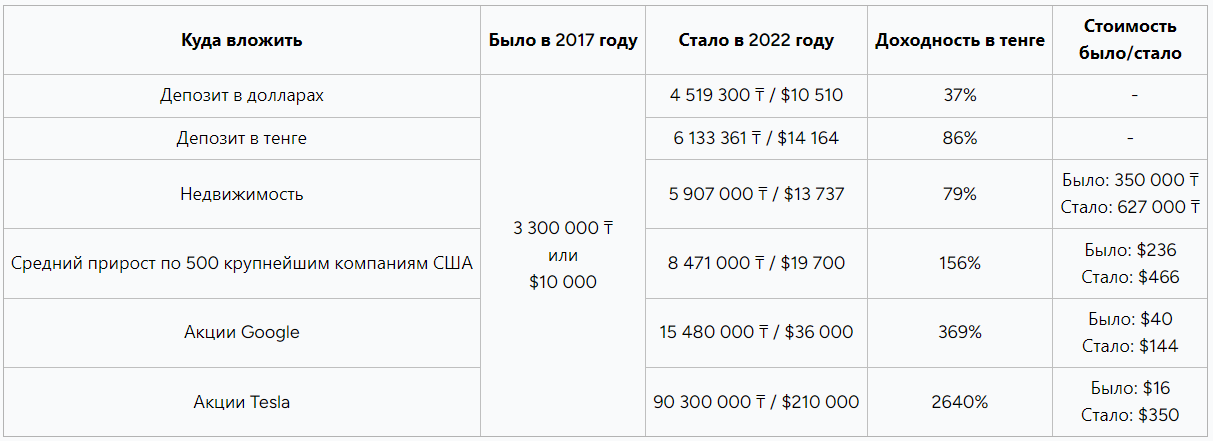

Представь, что 5 лет назад у тебя были $10 000. А теперь давай посмотрим, что с ними стало бы сегодня, в зависимости от того, куда ты их вложил.

Внимание на таблицу:

Курс тенге на январь 2017 года – 330 тенге. Курс тенге на январь 2022 года – 430 тенге.

Вот что стало бы с твоими $10 000 или 3.3 млн тенге, за 5 лет, в зависимости от того, что бы ты с ними сделал. Но если вкратце то - депозит в долларах показал наименьшую доходность. Но что удивительно, депозит в тенге, показал большую доходность чем вложение в недвижимость. Удивительно не так ли? Казалось бы все вокруг кричат о космическом росте цен за квадратный метр. Но не учитывают девальвацию, или то, сколько тенге теряет в плане покупательской способности.

Но, самым доходными себя показали как раз вложения в акции зарубежных компаний, в пересчете на тенге. Недвижимость показала доходность в 80%, а акции Google 370%. Я уже не говорю о Tesla, которая показала 2640% доходности.

Вложив в них 5 лет назад, внимание 3.3 млн тенге, ты бы получил 90 млн уже сегодня.

Далеко не все делают вот такие, фактические выкладки, поэтому по привычке доверяют только тому, что знают лично – например, недвижимости. Но на таких цифрах можно увидеть реальную картинку.

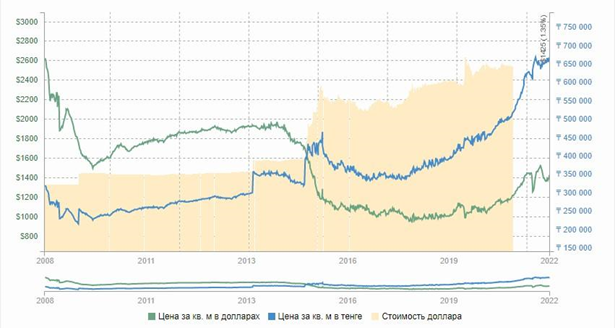

Если ты до сих пор недоумеваешь, и не можешь поверить, что недвижимость не растет в цене в долларовом эквиваленте - обрати внимание на скрин с сайта krisha.kz, с аналитикой цен за 15 лет.

Да, цены в тенге растут, но обрати внимание на цену за квадрат в пересчете на доллары.

Скрин на момент осени 2022 г.

Если копнуть глубже, то мы увидим, что цены на недвижимость в долларах даже не догнали минимумов времен кризиса 2008 года. То есть в долларах квартиры сейчас дешевле, чем самая низкая точка в 2008–2009 годах. Если перевести на простой язык, то смысл такой: если бы ты купил квартиру в любое время с 2009 по 2020 год, ты бы до сих пор был в минусе в долларовом выражении.

И раз уж мы упомянули 2009 год, стоит ли говорить, что было бы если бы ты купил акции Тесла в 2009 году, а не в 2017? Там такие страшные цифры, что лучше даже не смотреть ($10 000 выросли бы до $3 120 000 или 1.3 млрд тенге).

Подытожить хочется так:

Для многих казахстанцев фондовый рынок и инвестиции кажутся сложной и запутанной наукой, уделом богатых, умных и серьезных дядек в дорогих костюмах.

Вот цифра в подтверждение - по данным за 2021 год, лишь 2.5% казахстанцев занимались инвестициями.

Но на самом деле это не так. Например, в США инвестируют около 52% граждан. То есть там у каждого второго есть брокерский счет, и всё это – часть привычного мира и культуры. Что и говорить, если сюжеты многих масс-маркет фильмов – в том числе семейных комедий – часто крутятся вокруг фондового рынка.

Мы считаем, что в современном мире - знать и понимать как устроен мир инвестиций, хотя бы на базовом уровне - это обязательно. Пользоваться этими знаниями или нет, то есть заниматься по факту инвестированием или нет - выбор каждого. Но знать, что такая возможность существует - нужно всем.

Тут ты можешь задать вполне логичный вопрос: и что мне теперь надо купить акции Tesla на все деньги?

Конечно же нет.

В случае с Tesla, никто не знал, что компания, находящаяся на грани банкротства, во главе которой находится эксцентричный предприниматель - так выстрелит. У Tesla получилось, но у многих других компаний, не получается.

Что же тогда делать и как начать? Об этом и пойдет речь в этом курсе.

Давай подведем итоги этого урока. Мы перечислили 5 причин, потратить свое время и усилия, дослушать этот курс до конца и начать интересоваться тематикой инвестирования:

1. На примере Грейс Гронер, мы поняли, что инвестируя регулярно часть зарплаты, можно сгенерировать вполне приличное состояние

2. На примере Энн Шейбер, мы поняли, что начать инвестировать никогда не поздно, ведь она начала только выйдя на пенсию

3. Энн также показала нам, что если посвятить себя этой теме и углубится в нее - можно и вовсе стать долларовым миллионером

4. Обычные накопления в тенге, подъедают инфляция и девальвация

5. Если накопления растут в тенге, это не значит, что их покупательская способность тоже растет

На наш взгляд, это достаточно убедительные аргументы, чтобы хотя бы начать изучать тему инвестиций.

Если ты готов, добро пожаловать!

В следующих видео мы начнем более подробно погружаться в тему. Но сразу предупрежу: инвестирование – тема непростая и очень большая. Она как айсберг. В нашем курсе мы расскажем только о самой верхушке, видимой части айсберга. Если захочешь узнать об остальных видимых частях айсберга, то в этом помогут другие курсы Академии Freedom Broker. Это следующий уровень сложности. А если захочешь узнать, что скрывается под водой и изучить скрытую часть айсберга, будь готов, что это может занять годы обучения и практики. Но поверь, оно того стоит.

Да. И ещё кое-что.

Инвестиции – тема конечно сложная, но не нужно бояться. Многие вещи мы будем максимально упрощать, чтобы было проще понять и переварить информацию, какие-то вещи мы и вовсе уберем. Это как например в первом классе на уроках математики, когда преподаватель не говорит о существовании отрицательных чисел поэтому 3-5 = 0, а не -2.

И это нормально. Ведь сначала надо изучить основы, чтобы потом можно было переходить к более сложным вещам.

Помни Гарри, все великие инвесторы, начинали там же, где сейчас стоишь ты.

В общем, заваривай чаек, доставайте тетрадки и ручки, мы начинаем!